英伟达(NVDA)将于 2025 年 11 月 19 日发布 2025 财年第三季度(FQ3)财报。转头上一季度,公司诊治后每股收益(EPS)为 1.05 好意思元,公认管帐原则(GAAP)下每股收益 1.08 好意思元,总营收 467.4 亿好意思元开yun体育网,均超出市集无边预期。关于行将到来的季度,诊治后每股收益估量将达 1.25 好意思元,环比增长 19%;营收估量达 548 亿好意思元,环比增长 17%。值得严防的是,诊治后每股收益增速向上营收增速,这意味着净利润率有望扩大 —— 估量下一季度诊治后净利润率将从之前已十分出色的 55.3% 进一步晋升至 56.2%。

]article_adlist-->【如需和咱们疏导可扫码添加进社群】

]article_adlist-->

]article_adlist-->【如需和咱们疏导可扫码添加进社群】

]article_adlist-->

英伟达:

异日利润率将保握郑重

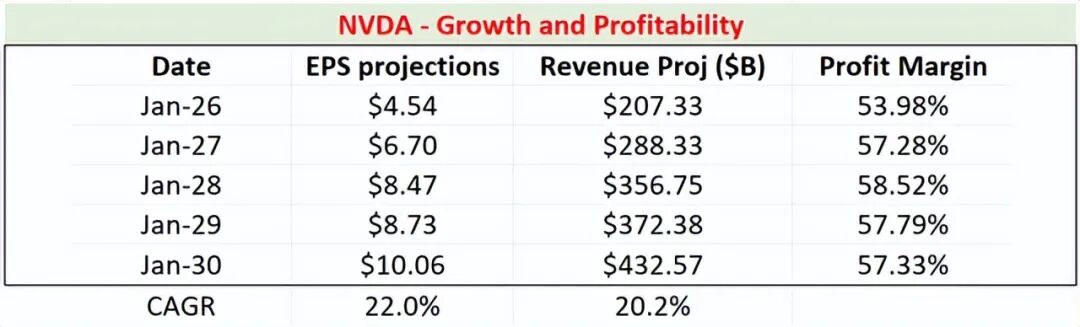

瞻望异日,分析师对英伟达异日几年的财务前程极为乐不雅,不仅预期其将终端大幅增长,还将看守强盛的盈利才气。具体而言,字据面前市集共鸣,公司异日 5 年每股收益复合年增长率(CAGR)估量为 22.0%,营酬报合年增长率为 20.2%。按照这一增速,其每股收益和营收在这段时辰内皆将终端翻倍以上增长。再次需要严防的是,每股收益增速高于营收增速,这预示着利润率存在推广后劲。

具体来看,第三列是假定异日 5 年股份数目不变的情况下,对净利润率的预测。如图所示,分析师的预测涌现其净利润率合座呈推广态势:从 2026 财年的约 53.98%,攀升至 2028 财年估量的峰值 58.52%,异日 5 年平均净利润率将达 57.0%。

鉴于英伟达在 AI 软硬件生态系统中领有康健的竞争壁垒,分析师觉得有多项强盛催化身分将在短期和长久支握其超高盈利才气。

最初,支握利润率推广的首要身分是家具结构向数据中心基础顺序歪斜。分析师估量,绝大大批增长将来荒诞利润率的数据中心业务,包括先进 AI 芯片、网罗建树和软件授权。

其次,不能或缺的 CUDA 软件生态系统是另一要害身分。在分析师看来,这早已成为英伟达的中枢高利润率壁垒。模仿其他公司的造就(如微软(MSFT)和苹果(AAPL)),如果异日英伟达的软件业务进展更紧要的作用,分析师并不会感到不测。数百万开拓者深度融入 CUDA 平台,为超大范围数据中心运营商和企业客户带来了昂贵的调度资本,变成了工夫锁定效应。

英伟达在中国市集的份额正在流失

与此同期,探讨到中国市集的近期动态,分析师觉得英伟达在中国市时局临的不细目性照旧较高。伯恩斯坦(Bernstein)提供的数据涌现,英伟达在中国 AI 芯片市集的份额估量将从 2024 年的 66% 降至 2025 年的 54%。但讲述中建议的以下不雅点标明,其市集份额可能进一步流失:

大家股票商讨与经纪公司伯恩斯坦在近期讲述中预测,英伟达在中国 AI 芯片市集的份额将从旧年的 66% 降至 2025 年的 54%。

这一份额下滑部分源于芯片供叮嘱复的复杂性,而更紧要的是,中国脉土 AI 芯片制造商正握住霸占这个繁茂发展的国内市集。伯恩斯坦在讲述中暗意:“好意思国的出口治理为中国脉土 AI 搞定器供应商创造了特有机遇,因为它们无需与大家首先进的竞品竞争。” 讲述还指出,华为、寒武纪和海光信息等中国企业的影响力正日益晋升,并估量 “中国 AI 芯片市集的国产化率将从 2023 年的 17% 飙升至 2027 年的 55%”。

事实上,国产主要芯片开拓商正赶快迭代家具。在多方激发下,国内企业纷纷部署国产 AI 芯片,分析师估量这一迭代速率将握续以致进一步加速。一个显耀的例子是,华为近期聚合发布了多款芯片(详见下表)。华为告示将在 2028 年前推出一系列新芯片(昇腾系列)。据分析师所知,华为此前从未公开走漏过其 AI 芯片的发展道路图。

尽管当今在策画才气上存在差距,但分析师觉得国产芯片有几种潜在状貌不错餍足国内的 AI 需求。最浅易的状貌是通过集群架构(如华为云矩阵(CloudMatrix)),以数目弥补性能不及。这种架构不错终端数百以致数千颗国产芯片的高速互联,变成宏大的策画集群。如斯一来,单点性能的劣势不错通过更多芯片来弥补,有望终端很是的系统级性能。

其他风险与最终不雅点

国产 AI 芯片的握续发展也可能对英伟达的订价权组成压力。在分析师看来,迄今终端,凭借在高性能 AI 芯片界限近乎把持的地位,英伟达领有无可匹敌的订价权 —— 这少许从公司近 70% 的毛利率中可见一斑。但跟着国产AI 芯片的握续发展,可能会放松英伟达的订价权,原因如下:

最凯旋的原因是价钱竞争。此外,中国市集的巨大范围也为原土企业提供了成长和完善本人生态系统的沃土,进而可能导致竞争超出中国市集的范围。异常是,如果华为昇腾生态系统在近期走向闇练,性能达到英伟达受限芯片的水平,并以同样其曩昔智高手机的发展景色驱动眩惑国外需求,分析师并不会感到不测。

估值方面,不管是从全皆水平照旧相干于 “七巨头”(Mag 7)等密切同业来看,英伟达面前基于 2026 财年的 42 倍市盈率仍处于高位。不外,探讨到其强盛的增长预期,其远期市盈率相对盈利增长比率(PEG)仅为 1.29 倍,在 “七巨头” 中是最具眩惑力的。

一言以蔽之,这次再行注目英伟达,主若是受到行将发布的 Q3 财报和中国市集变化的激动。这些动态使得公司短期和异日几年的前程呈现出休戚各半的态势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP