转自:华泰睿想

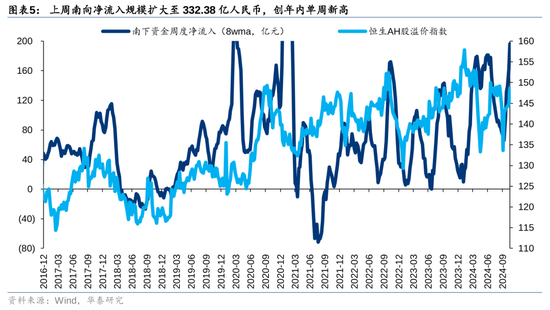

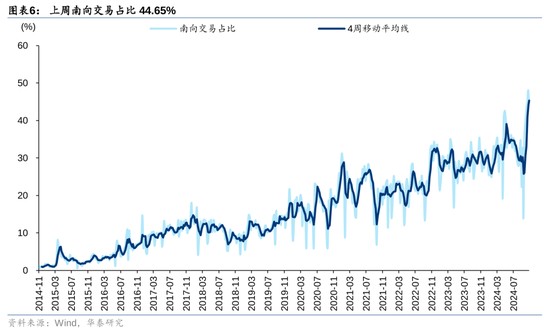

上周港股回调,外资和空头是流出主力,南向资金是主要韧性项:1)外资,主动建设型外资净流出限度扩大,被迫建设型外资转为净流出,交游盘净流出限度有所收窄;近期国外流动性边缘紧缩或为外资流出主因,但短期可能迎来阶段性缓释;2)南向,上周单周净流入创年内新高,交游占比升至四成以上,AH溢价回升至咱们测算的合理区间上沿;结构上,继续加仓新经济和红利板块,并呈现高位向低位切换的迹象;3)产业成本,上周回购热度合座回升,保障回购额环比增多幅度居前;4)空头,上周恒生指数日均沽空比例回升至15%+,单日来看周四一度升至16%+、周五回落。

核心不雅点

外资动向:国外流动性边缘紧缩下建设型外资净流出限度扩大

11月7日至11月13日,以EPFR口径统计的建设型外资净流出港股,净流入ADR限度扩大。建设盘,港股主动外资净流出限度扩大至2.83亿好意思元(vs前一周净流出2.07亿好意思元),连结5周净流出;被迫外资转为净流出4.22亿好意思元(vs前一周净流入2.51亿好意思元)。交游盘,咱们测算的净流出限度收窄至33.96亿好意思元(vs 前一周净流出56.35亿好意思元)。近期国外流动性边缘紧缩或为外资流出主因,咱们在2024.11.17《奈何意会港股近期转化?》中指出,好意思国股债汇走势分化、阛阓对偏鹰的联储表述和较强的好意思国零卖数据已有订价或指向国外流动性紧缩压力短期可能迎来阶段性缓释。

南向资金:南向单周净流入创年内新高,交游占比升至四成以上

上周南向净流入限度扩大至332.38亿东说念主民币,南向交游占比44.65%。适度11月15日收盘,AH溢价升至149摆布,字据咱们构建的AH溢价模子和敏锐性分析,跟着好意思元指数核心抬升,新的AH溢价合理波动畛域简略为142-149,核心为145,现时本体AH溢价处于 “合理”区间上沿隔邻。行业维度,上周电子、医药、商贸零卖、汽车、银行南向资金净流入限度居前,非银、破钞者作事净流出限度居前。个股维度,净流入限度居前的包括小米集团-W/阿里巴巴-W/腾讯控股/中国吉利/舜宇光学科技等,净流出限度居前的包括香港交游所/好意思团-W/中国转移/中国海洋石油/融创中国等。

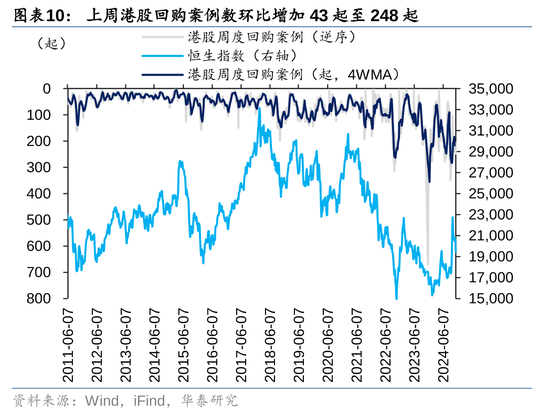

产业成本:回购热度合座回升,保障回购额环比增多幅度居前

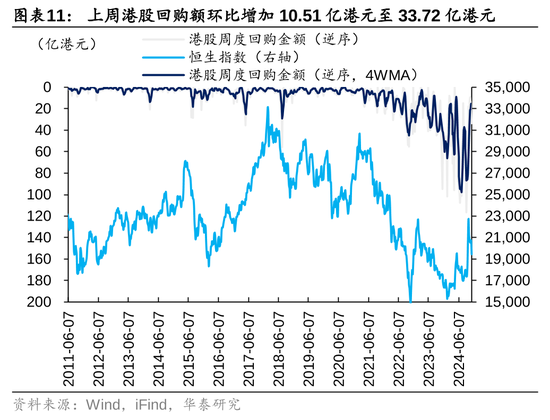

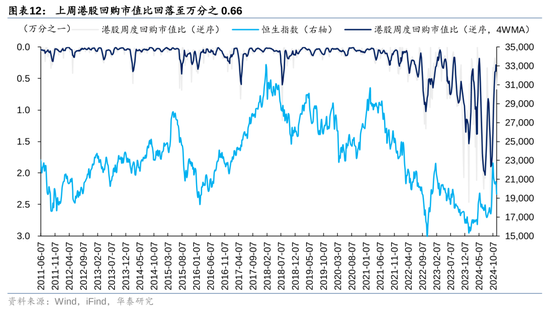

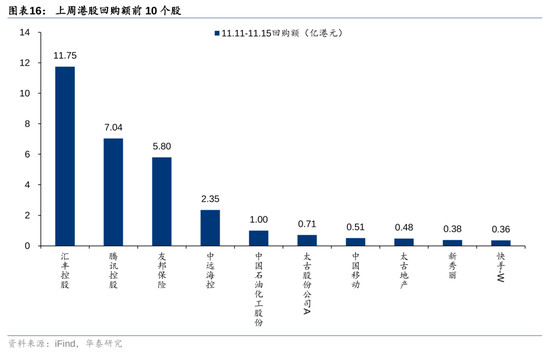

上周回购热度合座回升:回购案例数248起,较前一周增多43起,回升至2023年以来85%分位数以上;回购额33.72亿港元,较前一周增多10.51亿港元;回购市值比回升至万分之0.66;回购额、回购市值比回升至2023年以来核心以上。行业维度:1)考试回购额,银行、软件与作事、保障等回购额居前,保障、耐用破钞品与服装、输送等回购额环比晋升,银行等回购额环比回落;2)考试回购市值比,输送、保障、软件与作事、银行、食物饮料等回购市值比居前。个股维度,回购额居前的包括汇丰控股/腾讯控股/盟国保障/中远海控/中国石油化工股份/太古股份公司A/中国转移等。

情谊追踪:恒生指数日均沽空比例回升至15%以上

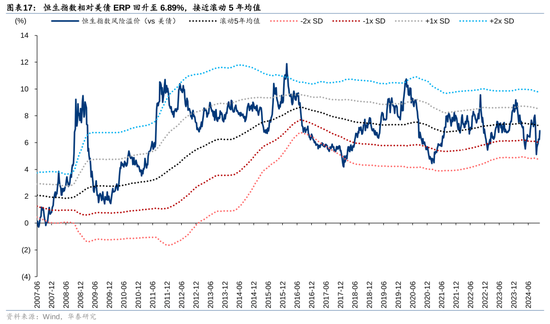

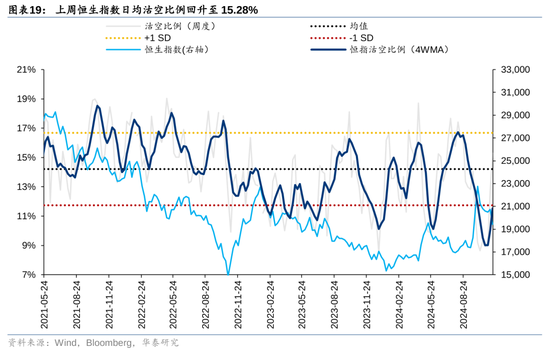

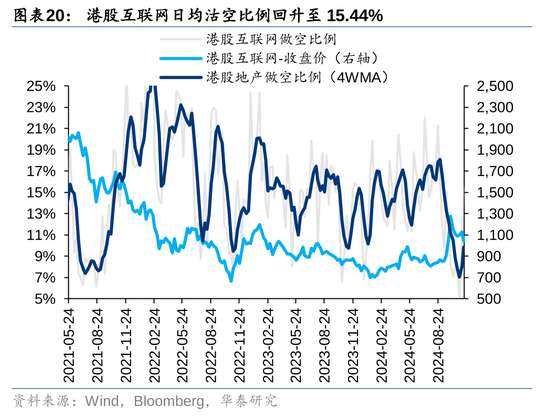

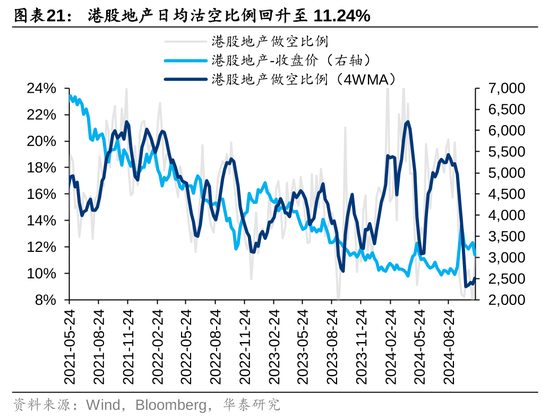

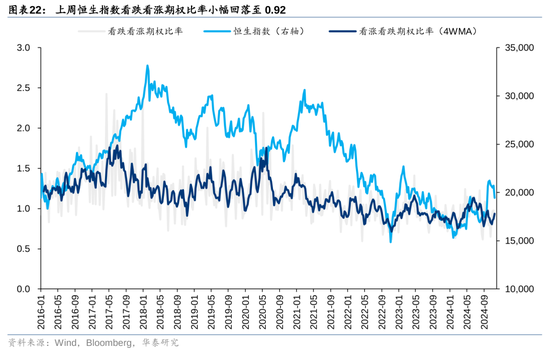

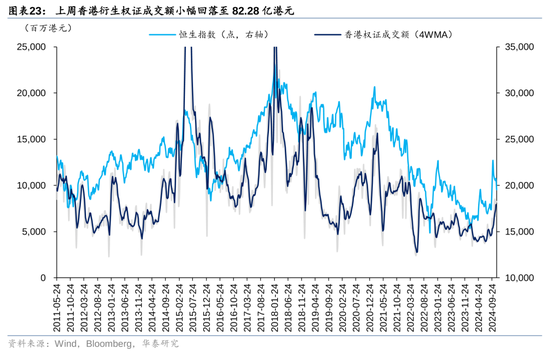

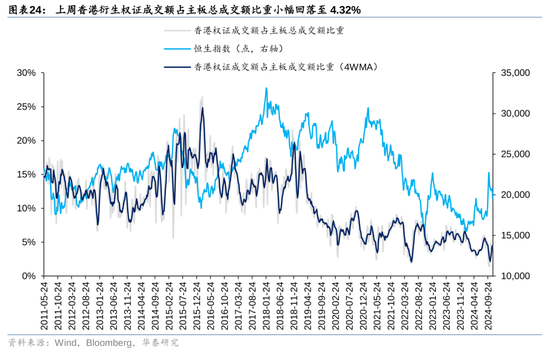

1)估值与风险溢价:上周恒生指数PETTM 回落至8.83x,风险溢价(相对好意思债)回升至6.89%,接近回荡5年均值;2)空头头寸:上周恒生指数日均沽空比例回升至15.28%,单日来看上周四最高回升至16.69%,周五回落;其中,港股互联网日均沽空比例回升至15.44%,港股地产沽空比例回升至11.24%;3)看跌看涨期权比率:上周恒生指数看跌看涨期权比率小幅回落至0.92;4)权证成交额:上周香港滋生权证成交额、占主板总成交额比重鉴别小幅回落至82.28亿港元、4.32%。

风险辅导:估算模子失效;数据统计口径有误。

正文

外资动向:国外流动性边缘紧缩下建设型外资净流出限度扩大

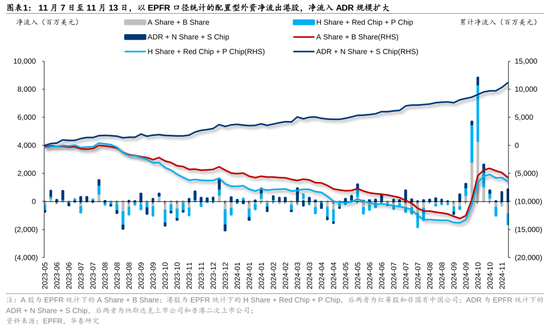

11月7日至11月13日,以EPFR口径统计的建设型外资净流出港股,净流入ADR限度扩大。其中,港股净流入限度收窄至10.88亿好意思元(vs前一周净流入40.21亿好意思元);ADR净流入限度收窄至4.79亿好意思元(vs前一周净流入4.93亿好意思元)。

港股主被迫外资加快净流出。11月7日至11月13日,港股主动外资净流出限度扩大至2.83亿好意思元(vs前一周净流出2.07亿好意思元),被迫外资转为净流出4.22亿好意思元(vs前一周净流入2.51亿好意思元);ADR主动外资净流出限度收窄至0.03亿好意思元(vs前一周净流出0.79亿好意思元),被迫外资净流入限度扩大至8.50亿好意思元(vs前一周净流入7.07亿好意思元)。

交游型外资净流出限度收窄。以Wind统计的香港腹地及国际中介合手股变化估算流量(类似代表港股外资流量),与EPFR口径下港股建设型外资流量的差值,类似代表港股的交游型外资,11月7日至11月13日净流出限度收窄至33.96亿好意思元(vs 前一周净流出56.35亿好意思元)。

南向资金:南向单周净流入创年内新高,交游占比升至四成以上

上周南向净流入限度扩大至332.38亿东说念主民币,南向交游占比44.65%,是港股资金面的主要撑合手项。适度11月15日收盘,AH溢价升至149摆布,字据咱们构建的AH溢价模子和敏锐性分析,跟着好意思元指数核心抬升,新的AH溢价合理波动畛域简略为142-149,核心为145,现时本体AH溢价处于 “合理”区间上沿隔邻。

行业维度,上周电子(35.68亿元)、医药(24.03亿元)、商贸零卖(22.19亿元)、汽车(19.28)、银行(19.16亿元)南向资金净流入限度居前,非银(-7.26亿元)、破钞者作事(-6.08亿元)净流出限度居前。

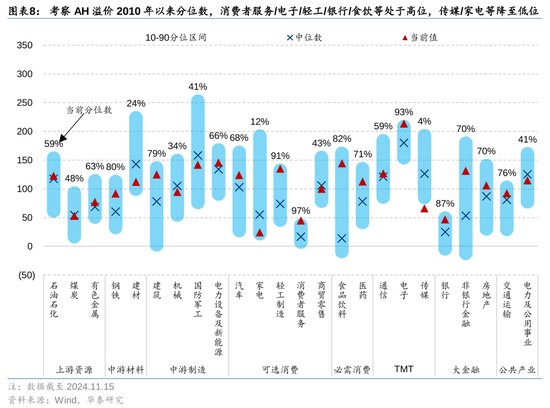

考试AH溢价2010年以来分位数,适度11月15日破钞者作事/电子/轻工/银行/食饮等处于高位,传媒/家电等降至低位。

个股维度,上周南向净流入限度居前的个股包括小米集团-W/阿里巴巴-W/腾讯控股/中国吉利/舜宇光学科技等,净流出限度居前的个股包括香港交游所/好意思团-W/中国转移/中国海洋石油/融创中国等。近期南向加仓观念仍呈现哑铃型特征,显赫增配新经济板块中的电子、医药和红利板块中的银行、保障等,此外有高位向低位切换的迹象。

产业成本:回购热度合座回升,保障回购额环比增多幅度居前

上周回购热度合座回升:上周回购案例数248起,较前一周增多43起,回升至2023年以来85%分位数以上;回购额33.72亿港元,较前一周增多10.51亿港元;回购市值比回升至万分之0.66;回购额、回购市值比回升至2023年以来核心以上。

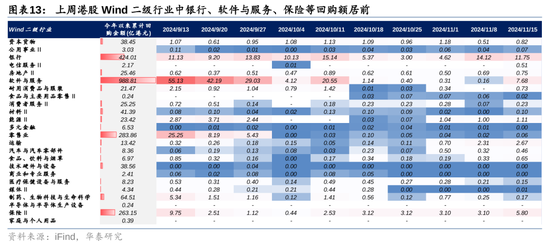

行业维度:1)考试回购额,银行、软件与作事、保障等回购额居前,保障、耐用破钞品与服装、输送等回购额环比晋升,银行等回购额环比回落;2)考试回购市值比,输送、保障、软件与作事、银行、食物饮料等回购市值比居前。

个股维度,回购额前10的个股为汇丰控股/腾讯控股/盟国保障/中远海控/中国石油化工股份/太古股份公司A/中国转移/太古地产/新好意思艳/快手-W。

情谊追踪:恒生指数日均沽空比例回升至15%以上

估值和风险溢价

上周恒生指数PETTM 回落至8.83x,风险溢价(相对好意思债)回升至6.89%,接近回荡5年均值。从PB-ROE视角看,恒生指数、恒生国企指数在全国主要股指中具备性价比。

空头头寸

上周恒生指数日均沽空比例回升至15.28%,单日来看上周四最高回升至16.69%,周五回落。其中,港股互联网日均沽空比例回升至15.44%,港股地产沽空比例回升至11.24%。

看跌看涨期权比率

权证成交额

上周香港滋生权证成交额小幅回落至82.28亿港元(vs前一周82.79亿港元),占主板总成交额比重亦小幅回落至4.32%(vs前一周4.33%)。

风险辅导

估算模子失效:咱们在统计外资建设盘和交游盘时接纳了估算重要,若估算模子失效,则干系筹划关于微不雅流动性的评释注解变差。

数据统计口径有误:若所接纳数据的统计口径出现偏差,将激励相应数据的代表性及准确性不及风险。

干系研报

研报:《外资与南向不合加大》2024年11月18日

王以 分析师 S0570520060001 | BMQ373

清廉韬 分析师 S0570524060001

原宥咱们

华泰证券参谋所国内站(参谋Portal)

https://inst.htsc.com/research

考察权限:国内机构客户

华泰证券参谋所国外站

https://intl.inst.htsc.com/research

考察权限:好意思国及香港金控机构客户

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:张倩 开云体育(中国)官方网站